Lanvin Group (復朗集團)2025年上半年營收1.33億歐元 :運營管理強化,復蘇動能積聚,奠定下半年增長根基

· 集團2025年上半年毛利率為54%,隨着過往季庫存逐步出清及各品牌效率提升計劃成效顯現,第二季度毛利率已初現改善勢頭。

· 品牌亮點包括:Lanvin在EMEA地區零售表現穩健,北美電商強勢反彈;Wolford批發業務增長14%,St. John保持強勁勢頭,毛利率穩定在69%。

· Lanvin的藝術總監Peter Copping和Sergio Rossi的創意總監Paul Andrew正積蓄強勁的創意勢能,同時Wolford將迎來75周年里程碑慶典,Caruso批發業務版圖持續擴張,共同構築集團發展新動能。

· 2025年下半年集團重點包括:持續優化零售網絡佈局並提升運營效率;升級產品矩陣;開展精準營銷活動,以及強化批發商合作夥伴關係。

2025年8月29日--全球時尚奢侈品集團Lanvin Group(復朗集團,以下簡稱集團)(紐約證券交易所代碼:LANV)今天公佈了其2025年上半年未經審計財報。集團旗下品牌包括Lanvin、Wolford、Sergio Rossi、St. John和Caruso。儘管行業壓力持續存在,集團通過嚴格的成本管控和運營效率的提升,在第二季度顯現出復蘇的態勢。

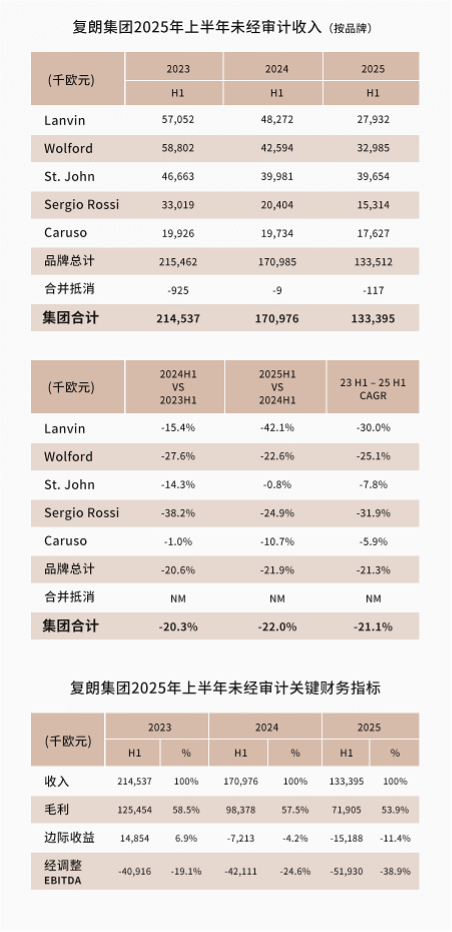

2025年上半年集團營收達1.33億歐元,同比下降22%,主要受EMEA地區批發業務疲軟、大中華區消費情緒謹慎以及全球奢侈品市場整體放緩影響,同時集團積極推進跨地域與產品矩陣的戰略轉型,也對短期業績產生了一定影響。儘管處於調整期,得益於創意轉型中嚴格的庫存管控和持續的成本優化措施,集團實現毛利7,200萬歐元,毛利率達54%。儘管邊際收益仍承壓,但集團通過削減管理費用和更具針對性的營銷投入,部分抵消了負面影響,為下半年業績改善奠定了基礎。

復朗集團董事長黃震先生表示:「儘管上半年奢侈品市場充滿挑戰,我們始終堅持有效的成本管控與結構優化,積極應對市場變化,並堅定不移地釋放品牌長期潛力。隨着新鮮創意血液的注入及持續的產品創新投入,我們已做好充分準備,將在市場環境回暖時把握增長機遇。」

復朗集團執行總裁Andy Lew先生表示:「上半年我們聚焦於強化運營管控,並為未來增長奠定基礎。隨着旗下品牌全新創意方向的確立,輔以精準的營銷策略與優化的渠道佈局,我們預計將在下半年逐步積累品牌動能,提升消費者參與度。在持續強化品牌吸引力的過程中,我們始終保持敏捷的執行力,為市場復蘇做好充分準備。」

2025年上半年業績回顧

經營亮點

· St. John逆勢展現韌性:在奢侈品市場的波動中,St. John於2025年上半年保持了穩定表現,這得益於近年來實施的戰略轉型舉措。品牌營收基本持平,其中核心北美市場增長4%,並通過重點客戶合作夥伴關係推動批發業務增長11%。在保持69%的強勁毛利率和穩定的全價售罄率的同時,St. John憑藉這些舉措展現出的韌性,於整體市場疲軟中進一步鞏固了發展根基。

· 新任領導層任命:2025年1月,St. John首席執行官Andy Lew被任命為復朗集團執行總裁。在新職位上,他正推動集團在歐洲建立第二總部,以提升運營效率並增強全球管理能力。品牌層面亦完成核心管理層強化,包括任命Wolford新任副首席執行官,以及為St. John增設首席商務官、首席商品官和首席運營官,為品牌下一階段的增長做好準備。

· 各品牌第二季度改善:Lanvin和Sergio Rossi在零售和電商領域均實現了季度強勁環比反彈,顯示出消費者關注度回升的跡象。Wolford通過庫存管控與成本節約措施,第二季度毛利率顯著改善,正從去年的物流中斷的影響中持續恢復。St. John在整個期間始終保持穩健發展勢頭。

· 創意方向新篇章:Peter Copping於巴黎時裝周完成以Lanvin藝術總監身份的首秀,呈現的2025秋冬系列從品牌檔案中汲取靈感,通過裝飾藝術紋樣、金屬材質元素與男士單品,優雅重塑品牌傳統基因,標誌着這家百年時裝屋的回歸。Paul Andrew為Sergio Rossi操刀的首個系列也將於2025年下半年面世。兩大創意舉措預計將為品牌注入全新發展動能。

2025年上半年財務表現回顧

收入

2025年上半年,集團實現營收1.33億歐元,同比下降22%。業績變動主要受全球奢侈品市場持續疲軟、DTC渠道的戰略調整以及EMEA地區批發需求減弱影響。DTC營收下降23%,批發業務下滑22%,反映出零售商採購策略趨於謹慎及主要奢侈品市場客流放緩的疊加影響。

毛利

集團上半年毛利為7,200萬歐元,毛利率為54%,較2024年同期的58%有所下降。毛利率下降主要受創意轉型期過往季庫存的出清、產能利用率不足以及產品組合調整的影響。儘管各品牌均積極採取措施提升售罄率並管理庫存水平,但行業大環境承壓的影響更為顯著。

邊際收益

上半年邊際收益為-1,500萬歐元,主要受到營收下降和毛利率收窄的影響。自2024年以來,集團在各品牌推行全面的成本管控措施,包括加強控制營銷支出並將資源重新配置於回報率更高的項目。這些舉措已部分緩解營收端壓力,並為未來盈利改善夯實基礎。

經調整 EBITDA

2025年上半年經調整EBITDA為-5,200萬歐元,上年同期為-4,200萬歐元。該下降主要源於毛利減少,但嚴格的成本管理有效遏制了虧損擴大。與此同時,集團持續投入創意領域,包括Lanvin和Sergio Rossi的新系列設計、面料研發、打板與樣品製作。這些前瞻性投資結合持續的成本管控,強化了品牌價值和競爭力,為集團在市場環境回暖時獲取市場份額、提升盈利奠定基礎。

分品牌經營情況

Lanvin:Lanvin 2025年上半年處於戰略過渡期,營收同比下降42%。業績變化主要源於兩大因素:EMEA地區批發客戶普遍期待Peter Copping首個系列而暫緩採購,以及行業整體情緒趨於謹慎。值得注意的是,EMEA地區零售表現依然堅挺,亞太地區零售業務按戰略調整計劃穩步推進,而北美電商憑藉Marketplace模式的成功推出實現強勢反彈。

毛利率收窄366個基點,主要受產品組合調整、市場環境挑戰及零售網絡持續優化影響。儘管營收下滑,邊際收益仍展現出嚴格成本管控的成效,同時品牌持續為Peter Copping主導的新系列開發投入資源。

展望下半年,Lanvin將圍繞Peter備受期待的新系列展開全方位營銷推廣,革新門店視覺陳列,並舉辦定向客群活動以提升客流,並將運營增效帶來的收益投入於旗艦店形象升級與數字渠道戰略合作中。

Wolford:Wolford上半年營收同比下降23%,主要受上年物流商遷移的後續影響。批發渠道通過深化合作夥伴關係實現14%的強勁增長,而DTC渠道的趨勢則反映出零售網絡的有序優化。

毛利率受產能利用率下降及針對性庫存清理影響。本期管理費用同比下降18%,彰顯出Wolford踐行運營紀律的堅定決心。

下半年,Wolford將在新任副首席執行官Marco Pozzo的領導下,以75周年慶典為契機,開展大規模品牌推廣,聚焦優化產品結構、突出核心單品及推進供應鏈轉型。品牌還將積極探索中東和亞太等高潛力市場的拓展機遇。

Sergio Rossi:Sergio Rossi上半年營收下降25%,其中DTC渠道下滑21%,批發渠道下跌33%,主要原因是客戶為等待下半年推出的由Paul Andrew主導的首個系列而暫緩購買。毛利率因產品組合調整及產能利用率下降而收窄9%。

2025年第二季度顯現復蘇的積極信號:零售銷售額環比增長17%,電商增長10%,反映渠道優化舉措的成效。儘管營收下降導致邊際收益率收窄,但有效的成本控制抵消了部分相關影響。

展望下半年,Sergio Rossi將通過拓展新合作夥伴加速批發業務擴張,持續提升運營效率,並通過Paul Andrew首秀系列的發佈重塑品牌形象,同時深化核心市場戰略佈局。

St. John: 2025年上半年,St. John在充滿挑戰的奢侈品市場環境中表現穩定,營收基本持平。其中北美市場營收增長4%,彰顯品牌在核心市場的競爭優勢;批發渠道收入憑藉戰略重點客戶合作實現11%的增長。品牌毛利率保持在69%的高位,這得益於穩定的全價售罄率以及與Nordstrom合作的批發模式的增長貢獻。

邊際收益率穩定維持在11%。2025年下半年,St. John將繼續優化核心渠道以提升轉化率,借力新引進人才刺激電商增長,完善產品設計與商品運營流程,並優化供應商體系。

Caruso:Caruso上半年營收下降11%。由於整體奢侈品市場正經歷調整階段,加之相關交貨計劃變更及生產調整,導致第三方代工業務出現暫時性放緩。自有品牌業務則延續增長態勢,成衣系列的旺盛需求為此提供了有力支撐。

儘管行業環境充滿挑戰,毛利率仍保持在29%的穩健水平,邊際收益略有下降。2025年下半年,Caruso將通過與多位代工品牌新任創意總監合作,支持其產品線的重新推出,拓展高增長市場的批發業務,並持續優化成本結構、提升運營效率。

2025年全年展望

集團預計2025年下半年市場環境仍將面臨挑戰,但集團將繼續堅定不移地聚焦成本效益提升與戰略品牌投入。當前持續推進的戰略舉措包括:優化零售網絡佈局、提升運營效率、升級產品矩陣、開展高影響力營銷活動,以及深化批發合作夥伴關係。這些舉措已初見成效,預計下半年將產生更顯著的成果。Lanvin與Sergio Rossi將依託新任創意總監帶來的勢能加速推進變革;St. John、Wolford及Caruso則將持續完善渠道策略,並擴大在核心市場的業務版圖。

注:所有百分比變化均基於實際匯率計算。

注:本公告包含某些非國際財務報告準則財務指標,如邊際收益、邊際收益率、經調整營業利潤、經調整 EBIT和經調整 EBITDA。更多信息,請參見「非國際財務報告準則財務指標和定義」部分。

年度中期報告

我們的年度中期報告包括截至2025年6月30日的財務報表,可從集團投資者關係網站(ir.lanvin-group.com)的"Financials / SEC Filings"頁面或SEC網站(www.sec.gov)下載。

關於Lanvin Group

復朗集團是一家總部位於中國上海和意大利米蘭的全球領先奢侈品時尚集團,旗下管理包括Lanvin, Wolford, Sergio Rossi, St. John Knits,以及Caruso.依託其在奢侈品時尚領域的獨特戰略聯盟,復朗集團通過戰略投資與豐富的運營經驗,結合對全球增長最快的奢侈品市場的深刻洞察與無與倫比的渠道優勢,致力於拓展旗下品牌的全球佈局,實現可持續增長。復朗集團以"LANV"為代碼在紐約證券交易所上市交易。詳情請參閱網站www.lanvin-group.com。瀏覽投資者簡報,請前往https://ir.lanvin-group.com。

前瞻性陳述

本通訊(包括所載"2025全年展望"部分),包含"前瞻性陳述"(依《1995年私人證券訴訟改革法案》"安全港"條款定義)。前瞻性陳述通常附有如下詞語:"相信"、"或"、"將"、"估計"、"繼續"、"預料"、"有意"、"預期"、"應當"、"將會"、"計劃"、"預計"、"潛在"、"似乎"、"尋求"、"未來"、"展望"、"預測",及預測或表明未來事件或趨勢或非歷史事項陳述的類似表達。該等前瞻性陳述包括但不限於,有關其他財務及業績指標和對市場機遇的估計和預估。該等陳述基於各種假設,不論是否在本通訊中指明,並基於復朗集團相關管理層的現有預期,並非對實際業績的預測。該等前瞻性陳述僅用作說明目的,投資人不得將其作為擔保、保證、或對事實或概率明確表述而加以依賴。實際事件及形勢很難或不可能被預測,且與假設不同。許多實際事件及形勢超出復朗集團的掌控。可能導致實際結果實質不同於前瞻性陳述明示或暗示結果的潛在風險和不確定性包括但不限於:不利於復朗集團從事之業務的變動;復朗集團的預計財務信息、預期增長率、盈利能力和市場機遇並不代表其實際或未來業績;增速管理;新冠疫情或類似公共衛生危機對復朗集團業務的影響;復朗集團維護其品牌價值、認可度及聲譽的能力,及識別和響應新的和不斷變化的客戶偏好的能力;客戶購物能力及欲望;復朗集團成功實施其業務戰略及計劃的能力;復朗集團有效管理其廣告及營銷費用並取得預期影響的能力;準確預測客戶需求的能力;個人奢侈品市場的激烈競爭;復朗集團的分銷渠道或該合作夥伴的中止;復朗集團協商、維繫或續簽許可證協議的能力;復朗集團保護其知識產權的能力;復朗集團吸引及挽留合資格人士和維護手工藝的能力;復朗集團發展及維護其有效內控的能力;經濟形勢;未來融資結果;及不時向美國證監會申報之報告中所討論因素。如任一風險成為現實,或復朗集團的假設被證明是錯誤的,實際結果可能與該等前瞻性陳述所暗示的結果存在重大差異。存在復朗集團目前未知,或認為現階段不構成重要性的額外風險可能導致實際結果實質不同於本前瞻性陳述。此外,本前瞻性陳述僅針對復朗集團對未來事件及看法截至本通訊日期的預期,計劃及預計。復朗集團預期,隨後的事件及進展可能導致其評估發生變動。然而,儘管復朗集團可選擇在未來某個時點更新該等前瞻性陳述,復朗集團明確排除任何如此行事的義務。該等前瞻性陳述不得作為代表復朗集團對本通訊日後任何日期相關情形的評估而加以依賴。為此,不得過度依賴前瞻性陳述。

非國際財務報告準則財務指標的使用

本通訊包括部分非國際財務報告準則財務指標,如邊際收益、邊際收益率、經調整營業利潤、經調整EBIT,以及經調整EBITDA。這些非國際財務報告準則計量方式作為額外補充,不能替代或優於根據國際財務報告準則編制的財務表現計量方式,也不應被視為淨利潤、營業收入或根據國際財務報告準則或其衍生的任何其他表現計量方式的替代。非國際財務報告準則計量方式與其最直接可比的國際財務報告準則對應指標的調節表附載於本通訊的附錄。復朗集團認為,這些非國際財務報告準則的財務業績指標為復朗集團投資人提供有用的補充信息。復朗集團認為,使用這些非國際財務報告準則財務指標為投資者提供額外途徑,可用於評估復朗集團的財務指標與其他類似公司的預期經營業績和趨勢,及將復朗集團的財務指標與其他類似公司進行比較,其中許多公司向投資人提供類似的非國際財務報告準則財務指標。然而,在使用這些非國際財務報告準則計量方式及最接近國際財務報告準則的同等計量方式方面存在局限性。例如,其他公司可能以不同的方式計算非國際財務報告準則指標,或者可能使用其他指標來計算其財務表現,因此復朗集團的非國際財務報告準則指標可能無法與其他公司類似標題的指標直接比較。復朗集團不會單獨考慮這些非國際財務報告準則措施,也不會將其作為根據國際財務報告準則確定的財務指標的替代。這些非國際財務報告準則財務計量方式的主要局限性在於,其排除了國際財務報告準則要求在復朗集團財務報表中記錄的重大費用、收益和稅項負債。此外,非國際財務報告準則財務計量方式還存在固有限制,因為它們反映了復朗集團在確定非國際財務報告準則財務指標時對哪些費用和收益需被排除或納入的判斷。為彌補這些局限性,復朗集團提供了與國際財務報告準則結果相關的非國際財務報告準則財務指標。